Contrairement à une idée reçue, votre assurance « tous risques » n’est pas une protection absolue pour votre véhicule hybride ; elle contient des exclusions systémiques liées à sa double motorisation.

- Les pannes sur des composants mixtes (électronique/mécanique) comme le freinage régénératif sont souvent une zone grise contractuelle non couverte.

- Le remplacement de la batterie hors garantie, un risque financier majeur pouvant atteindre 8 000 €, n’est quasiment jamais inclus dans une formule standard.

Recommandation : Exigez de votre assureur une clarification écrite sur la prise en charge de l’onduleur, du système de gestion de batterie (BMS) et des pannes liées au système de freinage régénératif.

L’acquisition d’un véhicule hybride rechargeable est une démarche moderne, un investissement dans une technologie d’avenir. Logiquement, pour protéger cet investissement, vous avez opté pour une assurance « tous risques », la formule la plus complète du marché. Vous pensez être couvert contre tous les aléas, des chocs à la panne mécanique. C’est précisément ce que le marketing assurantiel vous laisse croire, en mettant parfois en avant des arguments « écologiques » pour justifier des primes attractives.

Pourtant, cette tranquillité d’esprit pourrait n’être qu’une façade. La réalité contractuelle des assurances auto est bien plus nuancée, surtout face à la complexité d’une double motorisation. La dualité mécanique-électrique de votre véhicule crée des zones grises, des failles que les contrats standards n’ont pas été conçus pour combler. Une défaillance de l’onduleur, un blocage du système de freinage régénératif ou une chute brutale de l’autonomie de la batterie sont des scénarios bien réels que votre police « tous risques » pourrait catégoriquement refuser de prendre en charge, les classant hors du champ de la garantie panne mécanique traditionnelle.

Le véritable enjeu n’est pas de savoir si vous êtes assuré « tous risques », mais de comprendre comment votre contrat définit une « panne ». Cet article a pour mission de lever le voile sur ces exclusions spécifiques. Nous allons décortiquer, point par point, les pannes électriques et électroniques qui représentent les plus grands dangers financiers pour un propriétaire d’hybride, et vous armer pour vérifier si votre contrat est une véritable forteresse ou une simple illusion de sécurité.

Pour vous guider à travers ces subtilités techniques et contractuelles, cet article explore les points de vigilance essentiels à connaître avant de signer ou de renouveler votre contrat d’assurance. Chaque section met en lumière un risque spécifique et vous donne les clés pour l’anticiper.

Sommaire : Les zones d’ombre de l’assurance pour véhicules hybrides

- Pourquoi le système de freinage régénératif complexe de votre hybride n’est jamais couvert par l’assistance mécanique de base en cas de blocage ?

- Comment s’assurer que le vol ciblé de votre catalyseur riche en métaux rares est bien pris en charge avec une franchise réduite au minimum ?

- Hybride rechargeable sur secteur ou auto-rechargeable : quel modèle bénéficie réellement des meilleures réductions de primes dites « écologiques » ?

- Le danger financier du remplacement du pack de cellules hors garantie qui peut coûter jusqu’à 8000 € au propriétaire non assuré spécifiquement

- Comment prioriser intelligemment la garantie constructeur prolongée pour éviter de déclarer des sinistres mécaniques inutiles à votre assureur auto ?

- Pourquoi les réparations de carrosserie sur un véhicule électrique font systématiquement exploser les devis d’assurance ?

- Comment prouver à l’expert que la chute soudaine d’autonomie n’est pas une vétusté naturelle mais bien la conséquence d’un court-circuit lié au sinistre ?

- Pourquoi assurer une voiture électrique coûte parfois plus cher qu’un modèle thermique équivalent ?

Pourquoi le système de freinage régénératif complexe de votre hybride n’est jamais couvert par l’assistance mécanique de base en cas de blocage ?

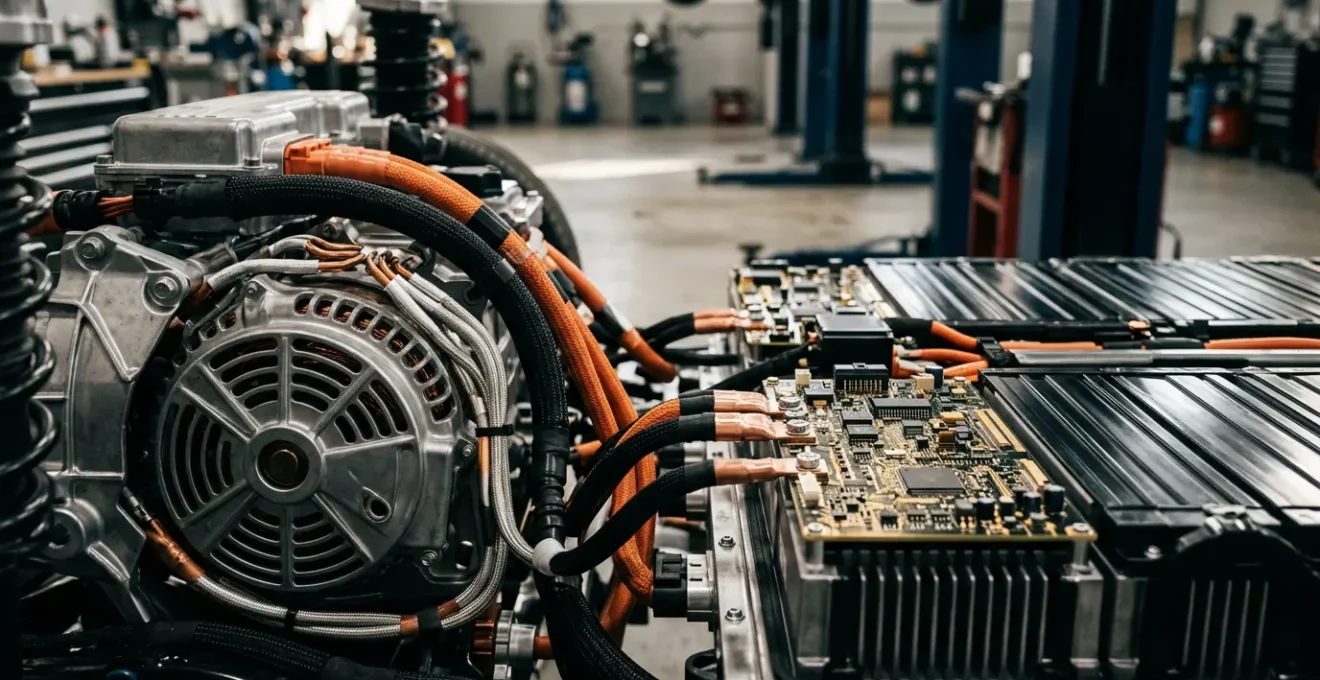

Le freinage régénératif est l’une des merveilles technologiques de votre hybride. Au lieu de dissiper l’énergie cinétique en chaleur comme des freins traditionnels, il la convertit en électricité pour recharger la batterie. Ce système peut récupérer en moyenne 17% de l’énergie qui serait autrement perdue, un chiffre pouvant atteindre 34% en conduite urbaine. Mais cette sophistication a un coût caché : sa nature hybride, à la fois mécanique et électronique, le place dans une zone grise contractuelle que la plupart des garanties « panne mécanique » de base ignorent.

Pour un assureur standard, une panne mécanique concerne des pièces d’usure clairement identifiées : plaquettes, disques, étriers. Une panne électronique, elle, touche un calculateur ou un capteur. Or, une défaillance du freinage régénératif implique souvent l’onduleur, le système de gestion de la batterie (BMS) et des capteurs complexes qui dialoguent avec le système de freinage hydraulique classique. En cas de blocage ou de dysfonctionnement, l’assureur aura tendance à classer le sinistre comme une panne électronique non couverte par la garantie mécanique de base.

Le constructeur, de son côté, pourrait argumenter qu’il ne s’agit pas d’un défaut de conception mais d’une défaillance liée à l’usage ou à un facteur externe, vous laissant ainsi dans une impasse. Il s’agit d’une panne d’exclusion systémique : le sinistre ne rentre dans aucune des cases prédéfinies du contrat standard. Le propriétaire se retrouve alors face à une facture de réparation potentiellement élevée pour un système essentiel à la sécurité et à l’efficience du véhicule, sans recours clair ni auprès de son assurance, ni auprès du constructeur.

Comment s’assurer que le vol ciblé de votre catalyseur riche en métaux rares est bien pris en charge avec une franchise réduite au minimum ?

La technologie hybride n’attire pas que les conducteurs soucieux de l’environnement ; elle suscite également la convoitise des voleurs. Un risque technologique émergent et en pleine explosion concerne le vol de catalyseurs. Ceux des hybrides, particulièrement les modèles plus anciens comme la Toyota Prius, sont plus riches en métaux précieux (platine, rhodium, palladium) car ils sont moins sollicités et donc moins corrodés. Cette particularité en fait une cible de choix, avec une valeur à la revente sur le marché noir dépassant souvent les 1000 €.

Étude de cas : La Toyota Prius et la réponse tardive au vol de catalyseurs

En 2021, la Toyota Prius est devenue l’une des voitures les plus ciblées en France, non pour le véhicule lui-même, mais spécifiquement pour son catalyseur. Face à la multiplication des vols et au désarroi des propriétaires découvrant que leur assurance appliquait une franchise élevée, le constructeur a fini par proposer une plaque de protection « Cat Shield » en option. Ce cas illustre parfaitement comment une vulnérabilité technologique spécifique crée un nouveau type de sinistre que les contrats d’assurance peinent à couvrir de manière optimale.

Si la garantie vol de votre contrat « tous risques » couvre en théorie cette pièce, le diable se cache dans les détails de la franchise. De nombreux contrats appliquent une franchise standard, souvent de plusieurs centaines d’euros, qui peut rendre la déclaration de sinistre peu intéressante. De plus, les forces de l’ordre françaises recensaient déjà près de 140 000 vols de véhicules et 256 000 vols dans les véhicules en 2024, un phénomène qui incite les assureurs à la prudence. Il est donc crucial de vérifier si votre contrat propose une option « zéro franchise » ou une franchise réduite pour le vol de pièces et accessoires.

Certains assureurs spécialisés ou certaines formules haut de gamme commencent à intégrer ce risque spécifique. Ils peuvent proposer une meilleure indemnisation ou même participer à l’installation de dispositifs de protection, comme des plaques de blindage ou des systèmes d’alarme spécifiques. Sans cette vérification, vous risquez de payer de votre poche une grande partie du remplacement, transformant un avantage écologique en une lourde charge financière.

Hybride rechargeable sur secteur ou auto-rechargeable : quel modèle bénéficie réellement des meilleures réductions de primes dites « écologiques » ?

L’argument d’une prime d’assurance réduite pour les véhicules « propres » est un classique commercial. Cependant, cette affirmation mérite un examen approfondi, car toutes les hybrides ne sont pas logées à la même enseigne. La distinction fondamentale se fait entre les hybrides simples (auto-rechargeables, HEV) et les hybrides rechargeables (PHEV). Si l’on s’attend à ce que les modèles rechargeables, capables de rouler en 100% électrique sur des dizaines de kilomètres, bénéficient des meilleurs tarifs, la réalité est plus complexe.

Les statistiques montrent que l’avantage n’est pas aussi marqué qu’on pourrait le penser. Selon une analyse de 2024, il existe une différence de coût, mais elle est loin d’être massive : un baromètre indiquait une prime moyenne de 637€/an pour une électrique contre 678€/an pour une hybride, toutes catégories confondues. L’écart entre une hybride simple et une hybride rechargeable est souvent encore plus faible, voire inexistant. Pourquoi ? Parce que les assureurs ne se basent pas uniquement sur les émissions de CO2.

la réduction ‘écologique’ pour une hybride rechargeable (PHEV) n’est pas un cadeau, mais un calcul basé sur une hypothèse de faible kilométrage

– Analyse sectorielle assurance automobile, Étude des comportements de conduite PHEV

Les assureurs savent que de nombreux conducteurs de PHEV ne rechargent que rarement leur véhicule, l’utilisant principalement comme une thermique classique, surtout sur longs trajets. La réduction « écologique » est donc souvent conditionnée par une hypothèse de faible kilométrage annuel. Si vous êtes un gros rouleur, l’avantage tarifaire promis peut rapidement disparaître, voire s’inverser. Un véhicule plus lourd, plus puissant et plus cher à réparer (à cause de sa double motorisation) représente un risque statistique plus élevé, ce qui peut annuler le bénéfice de son étiquette « verte ».

Le danger financier du remplacement du pack de cellules hors garantie qui peut coûter jusqu’à 8000 € au propriétaire non assuré spécifiquement

C’est sans doute le risque financier le plus important pour un propriétaire de véhicule hybride : la défaillance de la batterie de traction hors de la période de garantie constructeur. Contrairement aux batteries 12V traditionnelles, le remplacement d’un pack de cellules haute tension est une opération extrêmement coûteuse. Selon les données du marché, la facture peut grimper et coûter entre 3 000 et 8 000 euros, voire plus pour certains modèles haut de gamme. Une somme qui peut représenter une part significative de la valeur résiduelle du véhicule.

Le problème est que cette panne n’est quasiment jamais couverte par une assurance auto standard, même « tous risques ». Les assureurs la classent systématiquement comme une pièce d’usure, au même titre que des pneus ou des plaquettes de frein, et non comme une panne mécanique aléatoire. Ils arguent que la perte de capacité est un phénomène naturel et prévisible, la fameuse « vétusté ».

Étude de cas : Le flou des garanties constructeur sur les batteries

La plupart des constructeurs automobiles offrent une garantie sur la batterie de 8 ans ou 160 000 km, couvrant les défauts de fabrication et une perte de capacité excessive (généralement en dessous de 70% de sa capacité initiale). Cependant, les conditions varient énormément d’une marque à l’autre. Cette variabilité crée un flou juridique et une zone grise : quand la responsabilité du constructeur s’arrête-t-elle et où celle de l’assurance (si elle existe) devrait-elle commencer ? Ce vide laisse souvent le propriétaire seul face à la facture une fois la garantie expirée.

La seule véritable protection contre ce risque est de souscrire une garantie « panne mécanique » spécifique et étendue, qui mentionne explicitement la couverture de la « batterie de traction » et de ses composants (comme le BMS). Ces contrats sont rares, plus chers, et doivent être lus avec la plus grande attention. Ils comportent souvent leurs propres exclusions, comme un plafond d’indemnisation ou des conditions de vétusté très strictes. Ignorer ce point, c’est accepter de jouer à la roulette russe avec une pièce dont le coût de remplacement peut anéantir l’économie de carburant réalisée sur plusieurs années.

Comment prioriser intelligemment la garantie constructeur prolongée pour éviter de déclarer des sinistres mécaniques inutiles à votre assureur auto ?

Face à la complexité de la technologie hybride, le propriétaire se retrouve souvent avec deux boucliers potentiels : la garantie constructeur (et son éventuelle extension) et la garantie « panne mécanique » de son contrat d’assurance. L’erreur commune est de penser qu’elles sont interchangeables ou qu’elles se complètent harmonieusement. En réalité, elles opèrent sur des territoires souvent distincts et savoir laquelle solliciter en premier est une décision stratégique.

Déclarer un sinistre à son assureur n’est jamais anodin : cela peut impacter votre bonus-malus et faire augmenter vos primes futures. Il est donc primordial de n’utiliser cette carte qu’en dernier recours. La priorité absolue doit toujours être donnée à la garantie constructeur. C’est elle qui couvre les défauts de conception, les vices cachés et les pannes sur les composants les plus chers et spécifiques de la chaîne de traction électrique : l’électronique de puissance, l’onduleur, le chargeur embarqué, et bien sûr, la batterie haute tension et son BMS.

La garantie panne mécanique de l’assurance, quant à elle, est généralement plus efficace pour les pannes aléatoires sur des composants plus « traditionnels » du véhicule, y compris ceux du moteur thermique (système d’injection, turbo, etc.) ou des pièces mécaniques qui ne sont pas directement liées à la propulsion électrique. Le défi consiste à cartographier précisément quel contrat couvre quoi, afin d’éviter de solliciter votre assureur pour une panne qui relevait de la responsabilité du constructeur.

Plan d’action : cartographier les responsabilités de votre couverture

- Garantie Constructeur / Extension : Listez les éléments explicitement couverts. Cherchez les termes : « électronique de puissance », « onduleur », « BMS (Battery Management System) », « batterie haute tension », « défauts de conception ». C’est votre premier recours pour les pannes coûteuses.

- Assurance Panne Mécanique : Identifiez les pièces couvertes. Il s’agit souvent des pièces d’usure du moteur thermique, des composants du système hydraulique, et des pannes mécaniques traditionnelles.

- Identifier les Zones Grises : Repérez les systèmes mixtes comme le « freinage régénératif » ou le « système de recharge » (qui peut dépendre de l’installation domestique). Ce sont les points à clarifier impérativement avec votre assureur.

- Vérifier les Plafonds et Exclusions : Pour chaque garantie, notez les plafonds de remboursement, les franchises, et les exclusions pour « vétusté ». Cela déterminera la pertinence de faire une déclaration.

- Établir un Ordre de Priorité : En cas de panne, contactez TOUJOURS en premier le concessionnaire de la marque pour activer la garantie constructeur. Ne contactez l’assurance que si le constructeur refuse la prise en charge et que la panne est explicitement couverte par votre contrat.

Pourquoi les réparations de carrosserie sur un véhicule électrique font systématiquement exploser les devis d’assurance ?

Un simple accrochage en ville, un pare-chocs abîmé : sur une voiture thermique classique, c’est un incident courant, au coût de réparation relativement prévisible. Sur un véhicule hybride ou électrique, ce même incident peut se transformer en un casse-tête financier et faire exploser les devis. La raison est simple : la carrosserie de ces véhicules n’est plus une simple coque de protection esthétique. Elle est devenue un support pour une multitude de technologies sensibles et coûteuses.

Les pare-chocs, les rétroviseurs et même les calandres intègrent désormais des capteurs radar, des lidars et des caméras pour les systèmes d’aide à la conduite (ADAS). Un choc, même léger, peut non seulement endommager la pièce de carrosserie, mais aussi dérégler ou détruire ces capteurs. Leur remplacement et, surtout, leur recalibrage, exigent un équipement spécifique et des techniciens hautement qualifiés, ce que l’on ne trouve que dans des ateliers agréés, souvent plus chers. Un simple remplacement de pare-chocs peut ainsi voir sa facture doubler ou tripler.

De plus, la proximité de ces éléments de carrosserie avec le câblage haute tension et les systèmes de refroidissement de la batterie ajoute une couche de complexité et de risque pour les réparateurs, qui doivent suivre des protocoles de sécurité stricts. Tout cela se répercute sur le coût de la main-d’œuvre. Les assureurs sont parfaitement conscients de cette inflation des coûts de réparation. C’est l’une des raisons structurelles pour lesquelles il est parfois 50% plus cher d’assurer une électrique qu’une thermique équivalente. Le risque de sinistre matériel, même mineur, est financièrement bien plus élevé.

Comment prouver à l’expert que la chute soudaine d’autonomie n’est pas une vétusté naturelle mais bien la conséquence d’un court-circuit lié au sinistre ?

C’est l’un des litiges les plus complexes entre un assuré et son expert : suite à un accident (un choc, une inondation même mineure), vous constatez une chute drastique et soudaine de l’autonomie de votre batterie. Pour vous, le lien de cause à effet est évident. Pour l’expert de l’assurance, la tentation est grande de classer le problème comme une « vétusté naturelle accélérée », une usure normale de la batterie, et donc non indemnisable.

Votre mission est de prouver le contraire. Pour cela, il faut s’armer d’arguments techniques. Le premier est de contester la notion d’usure linéaire. Contrairement à une idée reçue, une batterie moderne ne se dégrade pas de manière lente et progressive jusqu’à tomber à zéro. Comme le soulignent les experts, sa performance est beaucoup plus binaire.

une cellule de pack moderne ne s’use pas linéairement; elle fonctionne parfaitement jusqu’à ce qu’elle tombe en panne nette

– Experts techniques en batteries lithium-ion, Analyse du comportement des cellules de véhicules hybrides

Une chute brutale d’autonomie n’est donc généralement pas le signe d’une usure, mais bien de la défaillance d’une ou plusieurs cellules du pack batterie. Cette défaillance peut parfaitement être provoquée par un micro-court-circuit interne, lui-même conséquence d’un choc physique ou d’une infiltration d’humidité liée au sinistre initial. C’est un vice caché post-sinistre, et non une vétusté.

Pour étayer votre dossier, demandez un diagnostic complet de l’état de santé de la batterie (SOH – State of Health) auprès d’un concessionnaire ou d’un spécialiste. Ce diagnostic peut révéler une déséquilibre entre les cellules et identifier celles qui sont défectueuses. Un historique des diagnostics avant le sinistre, s’il existe, serait un atout majeur. Fournir des relevés de consommation et d’autonomie avant et après l’accident peut également matérialiser la soudaineté de la perte de performance. L’objectif est de passer d’une affirmation (« j’ai perdu de l’autonomie ») à une preuve technique (une ou plusieurs cellules sont en défaut depuis le choc).

À retenir

- La notion de « tous risques » est un leurre : des composants clés comme le système de freinage régénératif sont souvent dans une zone grise non couverte par les contrats standards.

- Le remplacement de la batterie hors garantie est le risque financier numéro un, pouvant atteindre 8 000 €, et n’est quasiment jamais inclus dans une assurance auto classique.

- Les réparations de carrosserie sont structurellement plus chères en raison des capteurs ADAS intégrés, ce qui pèse lourdement sur les primes et les franchises.

Pourquoi assurer une voiture électrique coûte parfois plus cher qu’un modèle thermique équivalent ?

Au-delà des spécificités des pannes, un constat global s’impose : le coût de l’assurance pour un véhicule électrifié (hybride ou 100% électrique) est souvent, et de plus en plus, supérieur à celui d’un modèle thermique équivalent. Plusieurs facteurs structurels expliquent ce paradoxe apparent pour une technologie présentée comme plus économique à l’usage. Le principal moteur de cette inflation est le coût exorbitant des réparations, en particulier celles touchant le cœur du système : la batterie.

En cas de sinistre majeur endommageant le pack batterie, le coût de remplacement peut être astronomique. Les assureurs estiment ce coût de remplacement de batterie compris entre 10 000€ et 20 000€, une somme qui dépasse souvent la valeur du véhicule après quelques années. Ce risque financier extrême est directement répercuté sur le calcul des primes. De plus, la nécessité d’une main-d’œuvre spécialisée et d’ateliers équipés pour intervenir sur des systèmes haute tension gonfle systématiquement chaque facture de réparation, même pour des dommages qui semblent mineurs.

Enfin, des facteurs fiscaux externes viennent aggraver la situation. L’étude de cas de la suppression de l’exonération partielle de la Taxe Spéciale sur les Conventions d’Assurance (TSCA) en 2025 en France est révélatrice. Cette mesure a entraîné une hausse mécanique des cotisations pour les véhicules électriques, illustrant comment les avantages fiscaux peuvent être temporaires et comment leur disparition impacte directement le portefeuille des assurés. L’assurance d’un véhicule hybride ou électrique n’est donc pas simplement une question de risque de panne, mais un écosystème complexe où le coût des pièces, la rareté des compétences et la fiscalité créent une tendance inflationniste durable.

L’assurance d’un véhicule hybride exige une vigilance de tous les instants, bien au-delà de la simple comparaison des tarifs. Pour ne pas découvrir ces exclusions coûteuses lors d’un sinistre, l’étape suivante consiste à analyser dès maintenant votre contrat actuel, ligne par ligne, avec cette nouvelle grille de lecture critique. Exigez des clarifications, négociez des avenants et assurez-vous que votre protection est aussi moderne que votre véhicule.