Innovations automobiles

Le secteur de l’automobile traverse actuellement une période de transformation sans précédent. Autrefois simples moyens de transport mécaniques, nos voitures se transforment peu à peu en de véritables ordinateurs roulants. Ces avancées technologiques majeures ne se contentent pas d’améliorer le confort de l’habitacle ou de réduire notre empreinte écologique ; elles bouleversent fondamentalement notre rapport à la route, à la conduite et à la sécurité.

Pour le conducteur quotidien, ces nouveautés soulèvent souvent de nombreuses interrogations, particulièrement en matière de protection financière et de responsabilité légale. En tant qu’experts du secteur, nous observons de près la façon dont ces innovations redéfinissent la prévention des risques routiers. Comprendre ces évolutions est devenu absolument essentiel pour choisir une couverture adaptée à la réalité technologique de votre véhicule, sans payer pour des garanties superflues ni manquer des protections cruciales en cas de pépin.

Les systèmes d’aide à la conduite et la sécurité préventive

L’une des avancées les plus palpables pour les automobilistes réside dans la démocratisation des systèmes d’aide à la conduite, souvent regroupés sous l’acronyme anglais ADAS (Advanced Driver Assistance Systems). Ces technologies agissent comme un filet de sécurité invisible qui veille constamment sur les usagers de la route.

Comment les capteurs redéfinissent la prévention des risques

Les véhicules modernes sont désormais équipés d’une multitude de caméras, de radars et de capteurs à ultrasons. Ces dispositifs analysent l’environnement en temps réel pour anticiper les dangers. À l’image d’un copilote infatigable, l’ordinateur de bord peut déclencher un freinage d’urgence automatique s’il détecte un piéton, ou corriger la trajectoire si le véhicule dévie de sa voie de circulation. Cette approche proactive modifie profondément la nature même des sinistres : on passe d’une logique de réparation des dégâts à une logique de prévention active des collisions.

L’impact direct sur les primes d’assurance

Du point de vue de l’assureur, la présence de ces technologies modifie le calcul du risque. Bien que ces systèmes réduisent drastiquement la fréquence des accrochages à faible vitesse, ils introduisent un nouveau défi économique. Pour bien comprendre cette dualité, voici les effets concrets de ces innovations :

- Baisse de la sinistralité : Une diminution significative des petits accidents du quotidien, ce qui tend à stabiliser certaines primes.

- Coût des réparations : Un simple pare-chocs abrite désormais des capteurs onéreux. Le moindre accrochage nécessite des réparations spécialisées et un recalibrage électronique coûteux.

- Garanties spécifiques : L’apparition de nouvelles clauses dans les contrats pour couvrir la défaillance des systèmes électroniques embarqués.

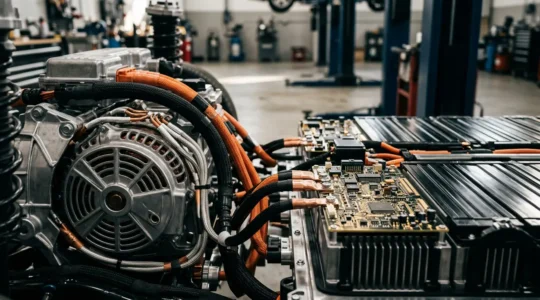

La transition vers les véhicules électriques et hybrides

L’abandon progressif des moteurs thermiques au profit des motorisations électriques et hybrides est sans doute la mutation la plus visible sur nos routes. Cette transition énergétique impose aux compagnies d’assurance de repenser entièrement leurs offres pour s’adapter à une mécanique totalement différente.

Les défis liés aux batteries et aux réparations

La pièce maîtresse d’une voiture électrique, sa batterie, représente souvent une part considérable du prix total du véhicule. En cas d’accident, même mineur, l’intégrité de cette batterie est scrupuleusement vérifiée. Les assureurs doivent prendre en compte le risque d’emballement thermique, un phénomène spécifique où la batterie peut s’enflammer longtemps après le choc initial. De plus, ces véhicules, par leur nature silencieuse, présentent un risque accru pour les piétons, modifiant ainsi la cartographie de la responsabilité civile en milieu urbain.

Des garanties spécifiques pour les nouvelles motorisations

Pour répondre à ces nouveaux besoins, les contrats d’assurance s’enrichissent de garanties pensées exclusivement pour l’électromobilité. Les propriétaires de ces véhicules peuvent désormais bénéficier de protections sur mesure :

- Couverture contre le vol ou le vandalisme des câbles de recharge, souvent très prisés des voleurs.

- Assistance panne d’énergie (remorquage jusqu’à la borne la plus proche, même en l’absence de panne mécanique).

- Assurance dédiée pour la batterie, particulièrement importante si celle-ci fait l’objet d’un contrat de location séparé du véhicule.

La voiture connectée et l’assurance sur mesure

Avec l’intégration de cartes SIM et de modules de communication, la voiture n’est plus isolée. Elle communique en permanence avec le constructeur, les infrastructures routières, et potentiellement avec votre assureur. C’est l’ère de la télématique embarquée.

Le principe de l’assurance comportementale

Grâce aux données transmises par le véhicule ou via une application mobile couplée au tableau de bord, il est désormais possible de proposer une tarification ultra-personnalisée, souvent appelée assurance au comportement (Pay How You Drive). Le processus d’évaluation suit généralement ces étapes :

- Collecte des données brutes en temps réel (vitesse, accélérations, intensité des freinages, heures de conduite).

- Analyse algorithmique pour établir un score de conduite prudente propre à l’automobiliste.

- Ajustement mensuel ou annuel de la prime d’assurance, récompensant financièrement les comportements les plus sûrs par des réductions tarifaires.

Protection des données personnelles et transparence

Évidemment, le recueil de ces informations sensibles soulève des questions légitimes sur le respect de la vie privée. La réglementation en vigueur encadre strictement ces pratiques. Les compagnies d’assurance ont l’obligation d’anonymiser certaines données et de garantir une transparence totale. Le partage des informations de conduite repose toujours sur le consentement explicite de l’assuré, qui conserve le droit de se retirer de ce type de programme à tout moment sans subir de pénalités abusives.

L’émergence des véhicules autonomes : qui est responsable ?

La perspective de déléguer entièrement la conduite à une intelligence artificielle n’est plus de la science-fiction. Bien que l’autonomie totale ne soit pas encore la norme pour le grand public, les avancées actuelles poussent le secteur juridique et assurantiel à anticiper une véritable révolution de la responsabilité.

Le transfert de responsabilité du conducteur vers la machine

Historiquement, le principe fondamental de l’assurance automobile repose sur la responsabilité humaine : c’est le conducteur qui commet une erreur, une inattention ou une faute. Mais que se passe-t-il lorsque la voiture conduit seule ? Si un véhicule autonome en mode délégation totale cause un accident, la faute ne peut logiquement plus incomber à l’occupant. Nous assistons à un glissement de la responsabilité civile du conducteur vers une responsabilité du fait des produits incombant au constructeur automobile ou au développeur du logiciel de pilotage.

L’adaptation des cadres légaux et assurantiels

Pour éviter un vide juridique, les législateurs et les assureurs travaillent main dans la main pour établir de nouveaux cadres de référence. L’objectif est de garantir qu’une victime d’accident soit toujours indemnisée rapidement, peu importe qui (ou quoi) était aux commandes. Dans cette période de transition, les contrats évoluent pour couvrir l’automobiliste, qu’il ait les mains sur le volant ou qu’il ait délégué la conduite au système automatisé, assurant ainsi une continuité de protection sans faille.

En définitive, les innovations automobiles transforment radicalement le paysage de la mobilité. Face à ces technologies de rupture, l’assurance démontre une forte capacité d’adaptation. Loin d’être un simple filet de sécurité financier, elle devient un partenaire technologique accompagnant chaque conducteur vers une route plus sûre, plus propre et résolument tournée vers l’avenir.

Toit en verre brisé : comment éviter que l’assureur ne vous applique la franchise dommage à 400 € ?

Face à un toit vitré brisé, la plupart des contrats auto appliquent une franchise « dommages » de 400€, mais il est possible de la contourner en utilisant les failles du contrat. Les assureurs excluent systématiquement le toit panoramique de la garantie…

Lire la suite

Remplacement de vitrage technique : comment exiger la pose d’une pièce d’origine stricte sans payer de surcoût ?

Contrairement à la croyance populaire, le « libre choix du réparateur » ne garantit pas la qualité ; seule une chaîne de preuve technique et documentaire peut contraindre un assureur à financer une pièce d’origine constructeur. Le vitrage acoustique d’origine n’est pas…

Lire la suite

Que se passe-t-il vraiment si la batterie haute tension de votre véhicule électrique est légèrement endommagée lors d’un choc par le dessous ?

Un choc mineur sur le soubassement d’un véhicule électrique n’est pas un simple dégât de carrosserie ; c’est un incident de sécurité majeur qui peut rendre votre véhicule économiquement irréparable, même si les dommages semblent minimes. Le moindre impact sur…

Lire la suite

Moteur ou boîte de vitesses HS : comment forcer votre assurance auto à financer l’intégralité du remplacement ?

Votre assurance refuse de payer pour votre moteur cassé en invoquant un défaut d’entretien ou une usure ? C’est une tactique de réduction des coûts, pas une fatalité technique. Le rapport de l’expert mandaté par votre assureur n’est pas neutre…

Lire la suite

Assurance pour moteur hybride : quelles sont les pannes électriques spécifiques que votre contrat tous risques refusera de payer ?

Contrairement à une idée reçue, votre assurance « tous risques » n’est pas une protection absolue pour votre véhicule hybride ; elle contient des exclusions systémiques liées à sa double motorisation. Les pannes sur des composants mixtes (électronique/mécanique) comme le freinage régénératif…

Lire la suite

Pourquoi assurer une voiture électrique coûte parfois plus cher qu’un modèle thermique équivalent ?

Le prix de votre assurance électrique n’est pas seulement lié à la valeur du véhicule, mais à des risques spécifiques et souvent invisibles qui augmentent drastiquement le coût potentiel des sinistres. Les réparations, même mineures, impliquent des technologies et des…

Lire la suiteAssurance automobile et blockchain : vers des contrats intelligents automatisés

Imaginez un instant être impliqué dans un accident de voiture. La tension monte, les démarches administratives s’annoncent longues et fastidieuses. Les délais de traitement s’étirent, et les litiges potentiels vous assaillent. Malheureusement, cette situation illustre la complexité de la gestion…

Lire la suiteAssurance automobile et véhicules solaires : quelles perspectives à explorer ?

La crise climatique est devenue une réalité incontournable, incitant l’industrie automobile à explorer des solutions de mobilité plus durables. Parmi ces alternatives, les véhicules solaires se distinguent comme une option prometteuse. Ils peuvent réduire de manière significative notre dépendance aux…

Lire la suiteLa télématique bouleverse-t-elle l’évaluation du risque en assurance automobile ?

La manière dont les compagnies d’assurance évaluent le risque automobile est en pleine mutation. Historiquement, les primes d’assurance étaient basées sur des données démographiques générales, l’historique de conduite des conducteurs et le type de véhicule possédé. Cependant, avec l’avènement de…

Lire la suiteL’agriculture à baraqueville et innovations automobiles : quels bénéfices pour la sécurité ?

Imaginez un paysage vallonné, des champs à perte de vue, le doux parfum du foin fraîchement coupé. C’est Baraqueville, un coin de France où l’agriculture est au cœur de la vie. Mais quel lien peut-il bien exister entre cet environnement…

Lire la suite