Avec la fin de la vignette verte, prouver son assurance hors de l’UE repose sur un document papier spécifique, la Carte Internationale d’Assurance Automobile, qu’il faut réclamer activement à son assureur.

- Pour l’UE et quelques pays associés (Suisse, Norvège…), votre plaque d’immatriculation suffit comme preuve grâce au Fichier des Véhicules Assurés (FVA).

- Pour des destinations comme le Maroc, la Tunisie ou la Turquie, la présentation de la carte internationale papier est obligatoire et son absence peut entraîner de lourdes sanctions.

Recommandation : Ne vous contentez pas de votre contrat numérique. Au moins deux mois avant votre départ, exigez formellement par écrit votre attestation papier et « stressez » votre contrat pour vérifier les garanties d’assistance réelles à l’étranger.

Le rêve d’un road-trip au-delà des frontières de l’Union européenne, que ce soit vers les pistes du Maroc, les routes suisses ou les côtes du Royaume-Uni, commence par une préparation minutieuse. Pourtant, depuis le 1er avril 2024, un changement majeur sème la confusion chez les automobilistes français : la disparition de la fameuse vignette verte sur le pare-brise. Si cette dématérialisation simplifie les choses sur le territoire national, elle crée un nouveau casse-tête administratif dès que l’on envisage de franchir certaines frontières.

Beaucoup pensent qu’il suffit désormais de se fier à sa plaque d’immatriculation, enregistrée dans le Fichier des Véhicules Assurés (FVA). C’est vrai, mais uniquement pour les pays de l’Espace Économique Européen et quelques autres signataires d’un accord. Pour le reste du monde, cette simplification n’a aucune valeur. La croyance qu’un contrat numérique sur son smartphone suffira comme preuve universelle est une erreur potentiellement coûteuse.

Mais si la véritable clé n’était pas seulement de posséder le bon document, mais d’anticiper les failles de son contrat que l’assureur ne révèle pas spontanément ? Ce guide n’est pas une simple liste de documents. Il adopte une approche logistique et préventive. Nous allons vous montrer comment « stresser » votre contrat, déjouer les pièges de l’assistance internationale et vous armer pour faire face aux réalités du terrain, bien au-delà de ce que votre conseiller vous a expliqué.

Cet article est structuré pour vous guider pas à pas dans cette démarche. Nous aborderons la nécessité de l’attestation papier, la vérification de votre assistance rapatriement, le choix crucial entre extension de garantie et assurance frontière, et les démarches pour planifier sereinement votre départ ou votre retour d’expatriation.

Sommaire : Le guide complet pour voyager assuré hors d’Europe après la fin du papillon vert

- Pourquoi rouler dans certains pays hors Union européenne nécessite toujours de réclamer une attestation papier spécifique à l’ancienne ?

- Comment vérifier que l’assistance rapatriement de votre contrat fonctionnera réellement en cas de grosse panne mécanique dans le désert marocain ?

- Assurance frontière temporaire achetée en douane ou extension territoriale de garantie en agence : que choisir pour un road-trip de trois mois ?

- L’erreur de méconnaître les accords du fichier des véhicules assurés qui entraîne la confiscation immédiate de votre voiture par la police étrangère

- Combien de semaines avant le grand départ faut-il exiger une extension territoriale manuscrite auprès de votre courtier débordé ?

- Pourquoi les compagnies françaises rejettent systématiquement les antécédents d’assurance parfaits émis hors de la zone Union européenne ?

- Pourquoi la franchise kilométrique de votre assistance standard vous abandonne-t-elle financièrement dès que vous franchissez la frontière espagnole ou italienne ?

- Retour en France : comment éviter d’être rétrogradé jeune conducteur après 5 ans de conduite experte en expatriation ?

Pourquoi rouler dans certains pays hors Union européenne nécessite toujours de réclamer une attestation papier spécifique à l’ancienne ?

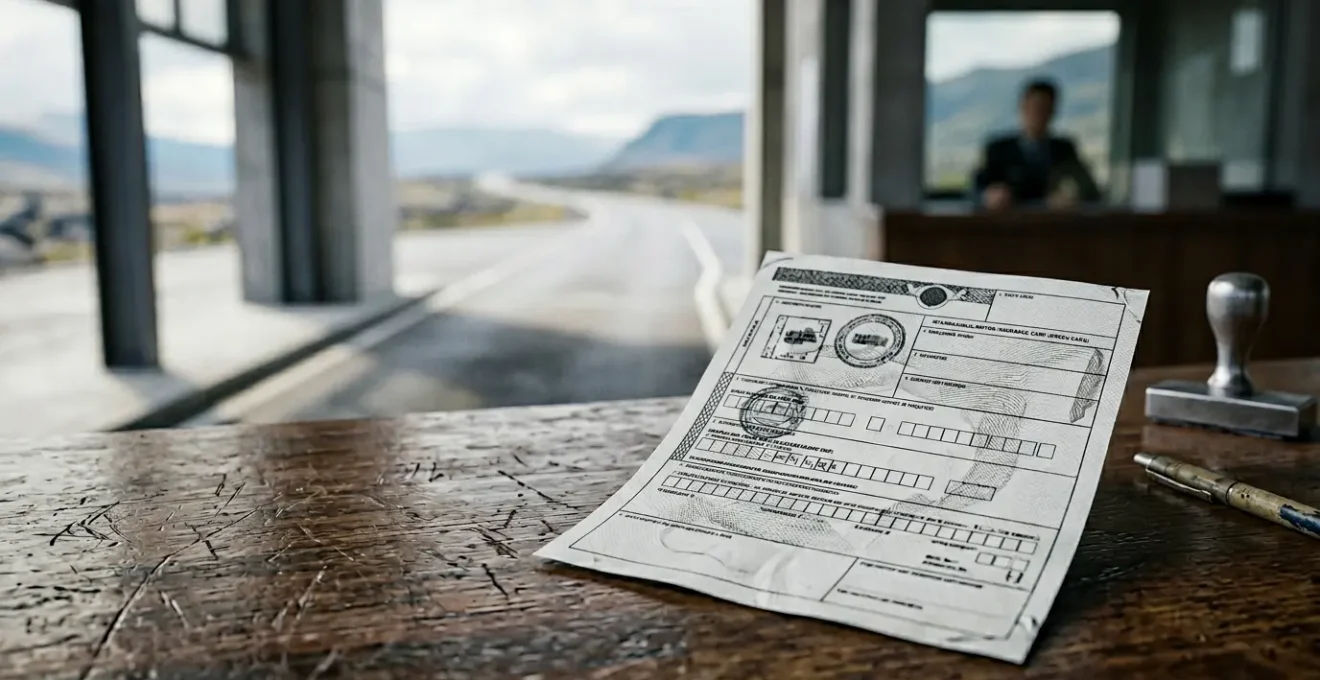

La fin de la vignette verte est une simplification purement franco-française, étendue à un cercle restreint de pays. Le principe est simple : en France et dans la plupart des pays de l’UE, les forces de l’ordre peuvent vérifier votre assurance en scannant votre plaque d’immatriculation, qui est liée au Fichier des Véhicules Assurés (FVA). Cependant, ce fichier n’est pas universel. Dès que vous quittez cet espace de confiance numérique, la preuve d’assurance redevient ce qu’elle a toujours été : un document papier officiel.

Ce document est la Carte Internationale d’Assurance Automobile. Si elle a perdu sa couleur verte pour un simple papier blanc, son rôle reste identique. Elle est la seule preuve reconnue par les autorités des pays membres du « système carte verte » qui ne sont pas connectés au FVA. Ignorer cette réalité, c’est s’exposer à un défaut d’assurance caractérisé, avec toutes les conséquences que cela implique : immobilisation du véhicule, amendes considérables et complications douanières.

Concrètement, le monde est divisé en trois zones distinctes en matière de preuve d’assurance pour un véhicule français :

- Catégorie 1 – La plaque d’immatriculation suffit : Ce groupe inclut les 35 pays de l’Espace Économique Européen (tous les membres de l’UE plus l’Islande, le Liechtenstein, la Norvège) ainsi que la Suisse, Andorre, la Serbie, le Monténégro et la Bosnie-Herzégovine. Ici, aucun document papier n’est requis ; la plaque vaut présomption d’assurance.

- Catégorie 2 – La Carte Internationale papier est obligatoire : Huit pays exigent la présentation du document papier. Il s’agit de l’Albanie, l’Azerbaïdjan, le Maroc, la Moldavie, la Macédoine du Nord, la Tunisie, la Turquie et l’Ukraine. Pour ces destinations, vous devez impérativement demander et obtenir ce document de votre assureur avant de partir.

- Catégorie 3 – Assurance frontière obligatoire : Dans tous les autres pays, ou ceux dont le code est barré sur votre attestation, même la carte internationale n’a aucune valeur. La seule option est de souscrire une assurance locale temporaire directement au poste de douane.

Cette distinction est fondamentale. Un voyageur non averti qui se présenterait à la frontière marocaine avec sa seule plaque française serait en infraction, car le Maroc appartient à la deuxième catégorie et exige le document physique.

La démarche n’est donc plus passive. Vous devez activement demander ce document à votre assureur, car il n’est plus envoyé automatiquement. C’est un changement de paradigme qui place la responsabilité de la preuve sur le conducteur.

Comment vérifier que l’assistance rapatriement de votre contrat fonctionnera réellement en cas de grosse panne mécanique dans le désert marocain ?

Votre contrat d’assurance auto inclut presque toujours une garantie « assistance ». Sur le papier, elle semble couvrir le dépannage et le rapatriement. Mais entre la promesse marketing et la réalité logistique d’une panne dans une zone isolée hors d’Europe, il y a un monde. Une panne sur une piste à 50 kilomètres de Ouarzazate n’est pas traitée comme une panne sur l’autoroute A7. Le seul moyen de connaître la véritable étendue de votre couverture est de la « stresser » avant le départ.

Cela signifie appeler votre service d’assistance et leur poser des questions précises et déstabilisantes. Ne vous contentez pas d’un « oui, vous êtes couvert au Maroc ». Creusez pour comprendre les limites opérationnelles de votre contrat. Qui est leur prestataire local ? Quel est le délai d’intervention réaliste ? Le remorquage sur une piste non goudronnée est-il inclus ou considéré comme une exclusion ? Ces détails font toute la différence entre une solution rapide et une attente interminable à vos frais.

L’illustration ci-dessous montre bien l’isolement que l’on peut ressentir face à une panne mécanique dans un environnement désertique. C’est dans ce genre de situation que la qualité de votre assistance est mise à l’épreuve.

Pour vous aider à mener cet audit, voici un plan d’action précis. Il s’agit d’un véritable scénario de test à réaliser par téléphone avec votre assureur.

Votre plan d’action : le stress-test de votre assistance avant le départ

- Questionnez le prestataire local : Appelez votre service assistance et décrivez un scénario précis : « Mon véhicule est en panne sur une piste à 50 km d’une ville isolée comme Zagora au Maroc. Quel est le nom de votre prestataire local dans cette région ? »

- Clarifiez les délais : « Combien de temps réaliste faut-il compter pour qu’un dépanneur atteigne ce lieu ? Le service est-il garanti 24h/24 ou dépend-il des heures d’ouverture locales ? »

- Vérifiez les exclusions géographiques : « Le remorquage depuis une piste non goudronnée jusqu’à la ville la plus proche est-il intégralement couvert, ou existe-t-il une exclusion pour les ‘voies non carrossables’ ? »

- Séparez l’assistance au véhicule de celle aux personnes : « Si le véhicule est déclaré irréparable sur place, qui finance le rapatriement du véhicule vers la France ? Et comment le rapatriement des passagers est-il organisé et pris en charge ? »

- Exigez une preuve écrite : « Pouvez-vous me confirmer par email ces informations, en citant les références exactes des clauses de mon contrat qui les valident ? »

Cette démarche proactive transforme une garantie abstraite en un plan logistique concret. Obtenir une confirmation écrite est crucial : en cas de litige à l’étranger, cet email sera votre meilleure défense.

Ne partez jamais du principe que tout est inclus. C’est en posant les questions difficiles avant le départ que vous vous assurez une véritable tranquillité d’esprit sur la route.

Assurance frontière temporaire achetée en douane ou extension territoriale de garantie en agence : que choisir pour un road-trip de trois mois ?

Face à un voyage hors de la zone de couverture automatique, deux options principales se présentent : souscrire une assurance temporaire au poste frontière ou demander une extension de garantie territoriale à votre assureur en France avant de partir. Le choix semble simple, mais il dépend crucialement de la durée de votre séjour, du nombre de pays traversés et du niveau de protection souhaité. Le mauvais calcul peut vous coûter cher, soit en payant trop, soit en étant très mal couvert.

L’assurance frontière est une solution de facilité, mais elle a des limites majeures. Elle ne couvre que la responsabilité civile minimale légale. Cela signifie qu’en cas d’accident responsable, seuls les dommages causés aux tiers sont pris en charge. Les dégâts sur votre propre véhicule, son vol ou un incendie ne sont absolument pas couverts. De plus, son coût journalier est élevé et elle n’est valable que pour le pays dans lequel vous l’avez souscrite.

L’extension territoriale, quant à elle, est souvent la solution la plus sage et la plus économique pour un séjour de moyenne ou longue durée. Elle consiste à étendre toutes les garanties de votre contrat français (tous risques, vol, incendie, assistance…) aux pays que vous allez visiter. Pour un road-trip de trois mois, c’est presque toujours le meilleur choix, comme le montre l’analyse comparative des deux options.

Le tableau suivant détaille les différences fondamentales entre ces deux approches. Une analyse comparative récente montre que l’assurance frontière ne couvre que la responsabilité civile obligatoire, avec des plafonds souvent fixés au minimum légal de 1 300 000 € par victime, ce qui peut s’avérer insuffisant en cas d’accident corporel grave.

| Critère | Assurance Frontière (à la douane) | Extension Territoriale (depuis France) |

|---|---|---|

| Coût journalier moyen | Variable selon pays, souvent 10-15€/jour | Extension généralement incluse ou 20-50€ pour 90 jours |

| Niveau de garantie | Responsabilité civile uniquement (tiers simple) | Toutes garanties du contrat initial (RC + dommages tous accidents si souscrit) |

| Plafonds d’indemnisation | Minimum légal : 1 300 000€ par victime | Plafonds standards du contrat français (souvent supérieurs) |

| Qualité de l’assistance | Prestataire local, langue étrangère, disponibilité variable | Plateforme française 24/7, interlocuteur francophone |

| Validité géographique | Un seul pays (celui où souscrite) | Tous pays non barrés sur la carte verte (multi-pays) |

| Couverture de votre propre véhicule | Aucune (uniquement dommages causés aux tiers) | Oui si garanties dommages souscrites (vol, incendie, tous risques) |

| Point de bascule économique | Rentable uniquement pour séjours < 15 jours dans un seul pays | Plus avantageux dès 15 jours ou voyages multi-pays |

Le calcul est simple : pour un road-trip de trois mois (environ 90 jours), l’assurance frontière vous coûterait plus de 900€ (90j x 10€/j) pour une couverture minimale. L’extension territoriale, elle, vous coûtera au maximum quelques dizaines d’euros pour une protection complète. La décision est donc évidente d’un point de vue financier et sécuritaire.

L’erreur de méconnaître les accords du fichier des véhicules assurés qui entraîne la confiscation immédiate de votre voiture par la police étrangère

L’une des erreurs les plus graves est de croire que la dématérialisation en France vous protège partout. Le Fichier des Véhicules Assurés (FVA) est un outil puissant, mais sa portée s’arrête net aux frontières des pays non-signataires de l’accord d’échange de données. Un policier marocain, turc ou albanais n’a aucun accès à ce fichier. Pour lui, sans le document papier officiel (la Carte Internationale d’Assurance Automobile), vous êtes en défaut d’assurance pur et simple.

Les conséquences sont immédiates et sévères. Cela va bien au-delà d’une simple amende. Les autorités locales sont en droit d’immobiliser, voire de confisquer votre véhicule jusqu’à ce que vous puissiez prouver votre couverture, ce qui peut prendre des jours et gâcher entièrement votre voyage. Le risque financier est également majeur, avec une amende pouvant atteindre jusqu’à 3 750 € selon l’article L324-2 du Code de la route français, un barème qui inspire souvent les sanctions à l’étranger.

Face à ce risque, la seule stratégie valable est celle de la redondance de la preuve. Ne vous contentez pas de l’original papier dans votre boîte à gants. Un vol, une perte ou un document endommagé par l’humidité peuvent vous placer dans une situation inextricable. Vous devez multiplier les supports et les emplacements de votre attestation pour parer à toute éventualité. C’est une mesure de sécurité logistique simple mais vitale.

Voici une stratégie en 5 points pour garantir que vous puissiez toujours prouver votre couverture, quoi qu’il arrive :

- Emplacement 1 – L’original papier : Conservez la Carte Internationale d’Assurance Automobile (le document papier blanc) dans la boîte à gants, idéalement dans une pochette plastique pour la protéger.

- Emplacement 2 – La photocopie de secours : Placez une photocopie couleur de bonne qualité dans un autre bagage, comme votre valise principale, totalement séparée du véhicule.

- Emplacement 3 – La photo sur smartphone : Prenez une photo claire et lisible du document et sauvegardez-la dans la galerie de votre téléphone, mais aussi sur celui de vos passagers.

- Emplacement 4 – La version PDF sur le cloud : Numérisez l’attestation et téléchargez le fichier PDF sur un service de stockage en ligne (Google Drive, Dropbox, iCloud) accessible depuis n’importe quel appareil connecté à Internet.

- Emplacement 5 – La clé USB de secours : Sauvegardez également le PDF sur une petite clé USB que vous conserverez dans un endroit discret du véhicule, différent de la boîte à gants (accoudoir, rangement de coffre…).

Cette approche peut sembler excessive, mais elle est à la mesure des enjeux. Perdre l’unique preuve de votre assurance à des milliers de kilomètres de chez vous n’est pas une option. La redondance est votre meilleure police d’assurance contre les imprévus administratifs.

Combien de semaines avant le grand départ faut-il exiger une extension territoriale manuscrite auprès de votre courtier débordé ?

Obtenir sa Carte Internationale d’Assurance Automobile n’est pas aussi simple qu’un clic. Contrairement aux documents standards générés automatiquement, cette demande est souvent traitée « manuellement » par les services compétents des compagnies d’assurance. C’est un processus qui peut prendre du temps, surtout si votre interlocuteur habituel (conseiller en agence bancaire, courtier généraliste) n’est pas familier avec cette procédure. Attendre la dernière minute est la meilleure façon de partir sans le précieux sésame.

L’anticipation est donc votre principal atout. Il faut considérer cette démarche non pas comme une simple formalité, mais comme un mini-projet avec son propre calendrier. Les délais de traitement internes, les éventuelles erreurs de saisie ou la simple surcharge de travail de votre interlocuteur peuvent facilement transformer une demande de quelques jours en une attente de plusieurs semaines. Il est donc impératif de lancer le processus au minimum deux mois avant votre départ, et idéalement trois.

La planification de l’obtention de vos documents de voyage est aussi cruciale que la planification de votre itinéraire. Une bonne organisation administrative est la clé d’un départ serein.

Pour vous assurer d’obtenir votre document à temps, suivez ce rétro-planning strict. Il est conçu pour mettre une pression progressive et constructive sur votre assureur.

- J-90 (3 mois avant) : Prenez contact une première fois par téléphone. Validez la faisabilité, les pays couverts, et demandez le nom de la personne en charge de ces dossiers.

- J-60 (2 mois avant) : Formalisez votre demande par email avec accusé de réception. Soyez précis : utilisez les termes « demande d’extension de garantie territoriale » et « émission d’un Certificat International d’Assurance ». Listez les pays et les dates.

- J-30 (1 mois avant) : Effectuez une première relance si vous n’avez pas reçu le document. Les délais de traitement pour une demande non-standard peuvent atteindre 3 à 4 semaines.

- J-15 (2 semaines avant) : Relancez fermement par email et téléphone. Si le blocage persiste, demandez à parler à un responsable ou contactez un courtier spécialisé dans les voyages.

- J-7 (1 semaine avant) : C’est la dernière relance. Si vous n’avez toujours rien, il est temps d’activer un plan B : rechercher une assurance temporaire en ligne ou se préparer mentalement à devoir souscrire une assurance à la frontière.

Ne soyez pas passif. C’est votre voyage qui est en jeu. Un suivi régulier et des demandes écrites et formelles sont vos meilleurs outils pour vous assurer de ne pas vous retrouver bloqué à la frontière faute de préparation.

Pourquoi les compagnies françaises rejettent systématiquement les antécédents d’assurance parfaits émis hors de la zone Union européenne ?

Le retour en France après une longue expatriation hors de l’Union européenne réserve souvent une mauvaise surprise : votre historique de conducteur exemplaire, accumulé pendant des années à l’étranger, est généralement ignoré par les assureurs français. Vous aviez un bonus maximal avant de partir ? Attendez-vous à être considéré comme un « jeune conducteur » ou un conducteur « sans antécédents », avec la surprime d’assurance qui l’accompagne. C’est ce qu’on appelle une asymétrie de l’information et une non-reconnaissance des systèmes.

La raison est administrative et non liée à votre conduite. Les systèmes de bonus-malus et les relevés d’information ne sont standardisés qu’au sein de l’UE. Un relevé émis par une compagnie marocaine, canadienne ou américaine n’a aucune valeur légale pour un assureur français, qui ne peut pas en vérifier l’authenticité ni l’équivalence. Face à ce vide administratif, il applique le principe de précaution et vous classe dans la catégorie la plus risquée.

Cette situation est frustrante mais pas insurmontable. Il existe des stratégies pour faire valoir votre expérience et éviter de payer une surprime injustifiée. Cela demande de la préparation et de s’adresser aux bons interlocuteurs, car la plupart des conseillers en agence appliqueront la procédure standard par méconnaissance. Comme le précisent les experts, il est possible de valoriser un historique étranger en présentant un dossier solide, ce que confirment des sources officielles comme les fiches pratiques du service public sur l’assurance des impatriés.

Voici trois solutions concrètes pour contourner cet obstacle :

- Solution 1 – Les courtiers spécialisés : Certains courtiers travaillent spécifiquement avec les expatriés et impatriés. Ils ont des accords dérogatoires avec certaines compagnies qui acceptent d’analyser un dossier étranger. Préparez des lettres officielles de vos anciens assureurs (traduites si nécessaire), des attestations de non-sinistralité et les preuves que vous étiez bien le propriétaire et conducteur principal.

- Solution 2 – Le conducteur secondaire transitoire : Si la première solution échoue, une option est de vous assurer comme conducteur secondaire sur le contrat d’un proche en France pendant un ou deux ans. C’est une solution imparfaite car elle ne reconnaît pas votre passé, mais elle permet de « réamorcer » un historique d’assurance français et de commencer à générer un bonus à moindre coût.

- Solution 3 – Le Bureau Central de Tarification (BCT) : En dernier recours, si absolument aucun assureur n’accepte de vous couvrir à un tarif raisonnable, vous pouvez saisir le BCT. Cet organisme a le pouvoir de contraindre une compagnie à vous assurer pour la garantie responsabilité civile obligatoire, vous permettant ainsi d’obtenir une première ligne sur un relevé d’information français.

Le maître-mot est la proactivité. N’attendez pas d’être en France pour commencer les démarches. Rassemblez les documents nécessaires avant même votre retour et ciblez directement les courtiers spécialisés pour maximiser vos chances de succès.

À retenir

- La fin de la vignette verte ne s’applique qu’en France et dans l’UE ; un document papier reste obligatoire pour des pays comme le Maroc ou la Turquie.

- Ne faites pas confiance à la brochure : « stressez » votre garantie assistance par téléphone pour connaître ses limites réelles en zone isolée.

- Pour un séjour de plus de 15 jours, l’extension de garantie de votre assureur est toujours plus complète et moins chère que l’assurance frontière.

Pourquoi la franchise kilométrique de votre assistance standard vous abandonne-t-elle financièrement dès que vous franchissez la frontière espagnole ou italienne ?

C’est l’un des pièges les plus courants et les plus coûteux des contrats d’assurance auto standards : la fameuse franchise kilométrique. La plupart des garanties d’assistance de base ne se déclenchent que si la panne survient à plus de 50 kilomètres de votre domicile. En deçà, le dépannage et le remorquage sont entièrement à votre charge. Ce qui semble logique pour un usage quotidien devient un véritable problème financier dès que vous entreprenez un road-trip frontalier.

Imaginez tomber en panne juste après avoir passé la frontière espagnole à La Jonquera ou la frontière italienne à Vintimille. Vous êtes à des centaines de kilomètres de chez vous, mais techniquement, vous pourriez être à seulement quelques kilomètres d’une ville française. Cependant, la franchise s’applique depuis le lieu de la panne, pas depuis la frontière. Un remorquage de quelques kilomètres en territoire étranger peut vous coûter plusieurs centaines d’euros, une somme que vous n’auriez pas payée si la panne avait eu lieu 10 kilomètres plus tôt, en France.

Cette subtilité contractuelle est parfaitement illustrée par des cas pratiques qui montrent l’absurdité de la situation.

Étude de cas : la panne à La Jonquera

Un conducteur tombe en panne à La Jonquera, côté espagnol, à seulement 5 km de la frontière. Son contrat inclut une assistance avec une franchise de 50 km depuis son domicile. Résultat : bien qu’étant à 600 km de chez lui, le remorquage vers le garage le plus proche (à 15 km) lui est facturé environ 180 €, car l’assistance considère qu’il n’est pas « assez loin » pour une intervention. Paradoxalement, si la panne était survenue de l’autre côté de la frontière, une autre clause aurait pu s’appliquer. La solution préventive, l’option « Assistance 0 km », lui aurait coûté une fraction de ce prix sur l’année, comme le confirment les analyses de coût de rapatriement.

La solution à ce problème est simple et peu coûteuse : l’option « Assistance 0 km ». Pour un surcoût annuel modique, elle supprime totalement cette franchise kilométrique. Que vous tombiez en panne en bas de chez vous ou à l’autre bout de l’Europe, l’assistance intervient sans frais. Selon les principales compagnies d’assurance françaises, cette option est généralement facturée entre 20 et 50 € par an. C’est sans doute l’un des meilleurs investissements à faire avant d’entreprendre un voyage en voiture, même court.

Avant de partir, vérifiez impérativement cette clause dans votre contrat. Si une franchise kilométrique est présente, appelez votre assureur et souscrivez l’option « 0 km ». Le coût est dérisoire par rapport à la tranquillité d’esprit qu’elle procure.

Retour en France : comment éviter d’être rétrogradé jeune conducteur après 5 ans de conduite experte en expatriation ?

Le retour d’expatriation est un moment complexe. Après des années passées à l’étranger, vous avez accumulé une expérience de conduite solide, souvent dans des conditions plus exigeantes qu’en France. Pourtant, pour le système d’assurance français, ces années ne comptent pas. Comme nous l’avons vu, sans relevé d’information émis par un assureur de l’UE, vous risquez d’être considéré comme un conducteur novice, effaçant d’un trait votre bonus et votre historique.

Pour contrer cette rétrogradation administrative, il ne suffit pas d’affirmer votre expérience ; il faut la prouver de manière irréfutable. La clé est de constituer un dossier de « crédibilité » si complet et si bien documenté que l’assureur (ou plus probablement le courtier spécialisé) ne pourra l’ignorer. Ce dossier doit anticiper toutes les objections et fournir des preuves tangibles de votre statut de conducteur principal et de votre historique sans sinistre.

Ne vous présentez pas les mains vides. Chaque document que vous pouvez fournir renforce votre position de négociation. L’objectif est de transformer une situation de « sans antécédents » en « conducteur expérimenté avec un historique étranger vérifiable ».

Check-list du dossier de l’impatrié pour négocier votre contrat

- Lettres officielles des assureurs étrangers : Réclamez une attestation de non-sinistralité couvrant au minimum les 5 dernières années. Si elle n’est pas en français ou en anglais, faites-la traduire par un traducteur assermenté.

- Relevé de sinistralité détaillé : Obtenez un document qui liste, année par année, l’absence de sinistre. Ce niveau de détail est plus crédible qu’une simple attestation.

- Certificats d’immatriculation à votre nom : Fournissez les copies des cartes grises de tous les véhicules possédés à l’étranger. Cela prouve que vous étiez bien le propriétaire et non un conducteur occasionnel.

- Justificatifs de résidence : Rassemblez des contrats de travail, des avis d’imposition étrangers ou des attestations d’employeur pour prouver votre statut d’expatrié et non de simple touriste.

- Copie du permis de conduire : Mettez en avant la date d’obtention de votre permis pour souligner votre ancienneté réelle de conduite, même si le système de bonus-malus ne la reconnaît pas.

Ce dossier est votre meilleur argument. Il démontre non seulement votre expérience mais aussi votre sérieux et votre organisation, des qualités appréciées par les assureurs.

Une fois votre dossier constitué, ne vous adressez pas à la première agence venue. Ciblez les courtiers spécialisés dans l’assurance des expatriés et des impatriés. Ils sont les seuls à disposer des processus et des partenariats pour valoriser correctement votre profil et vous proposer une tarification juste, à la hauteur de votre véritable expérience de conduite.